小股灾突袭! 日韩崩盘、纳指下挫,为何这反而是美股8月前的「黄金坑」?

6月22日,环球金融市场经历了震惊投资者的「黑色星期二」,AI相关板块遭遇洗仓式抛售。 南韩KOSPI指数单日暴泻10%,两大记忆体龙头SK海力士及三星电子跌幅均逾12%; 日本日经指数与美国纳指100亦分别下挫3.5%及2.2%。 面对突如其来的急跌,市场恐慌情绪升温,但若综合市场资金流向、基本面数据,以及《彭博》等财经媒体的最新分析,这次调整更像是一场技术性与情绪叠加的「健康回调」,美股在8月前的短期形势依然偏向乐观。

首先,拆解这场「小股灾」的起因,主要可归咎于三大因素。 第一是季结/半年结的基金资产再平衡(Rebalancing)。 由于过去一季AI科技股升幅惊人,全球大型基金(如日本GPIF、挪威主权基金及美国本土退休基金等)在组合中严重超配,触发了高达1650亿美元的换仓沽盘,资金从科技股流向债市。 第二是高杠杆引发的踩踏效应。 在市场贪婪情绪下,衍生品与杠杆ETF累积了庞大仓位,以韩国为震央的急跌触发了连环斩仓,例如2倍杠杆的南方海力士(07709)单日暴跌逾两成,进一步放大了跌幅。 第三则是对AI算力需求的根本性担忧。 英伟达(Nvidia)H100 GPU的二手租赁价格从高位3.2美元急挫至2.3美元,打破了「算力稀缺」的无敌护城河神话; 加上企业界开始严控AI开支,令市场忧虑需求放缓。 同时,美滙指数升破101并伴随加息预期升温,亦令港股(恒指下试23336点)再次大跌。

然而,这波科技股大跌似乎并不代表牛市终结,而是市场对AI投资进行的现实检验(Reality Check)。 《彭博》的分析指出,尽管市场开始质疑企业投入巨额AI资本的短期投资回报率(ROI),甚至担心软件公司因预算收紧而受压,但支撑AI发展的底层逻辑依然坚实。 微软、Meta等科技巨头在2026年的资本支出(CapEx)计划依然庞大,这意味着对半导体、服务器及数据中心基础设施的需求并未消失。 彭博的观点认为,当前的波动反映了资金在极端集中(如过度集中于美股七巨头)后的板块轮动,投资者要求更多的盈利证明与估值纪律,而非全面看淡科技股前景。

这种板块轮动也带出了一个核心现象:资金缺乏具备足够容量的替代品。 以即将公布业绩的美光(Micron,MU)为例,尽管市场深知存储芯片价格总有见顶的一日,但目前业界普遍预期供应紧张将持续至2028年,业绩见顶的征兆尚未浮现。 而在寻找下一个投资风口时,市场发现单靠「七巨头」已略显疲态,而量子科技、小型模块化反应堆(SMR)等新兴概念虽然偶有好消息,但整体产业规模太小,根本无法承接从大型科技股流出的庞大资金。

正如市场当前最真实的心态写照:「股票投资者觉得不将钱放在存储、CPU、电源概念上面,暂时都灸知可以放在那。」 在这股无可替代(TINA - There Is No Alternative)的效应下,一旦宏观市况稍作企稳,这些具备实质业绩支撑的AI硬件与基础设施板块,必然是资金率先回流并推升的对象。

所以说,周二的暴跌主要源于基金季结换仓与去杠杆的技术性调整,而非产业基本面的全面崩溃。 虽然H100租金下跌反映了产品迭代(如Blackwell架构过渡)与需求正常化,但在巨头资本支出的护航下,半导体与存储板块的盈利增长故事仍未完结。

展望短期形势,在美股「牛三」的狂热惯性中,只要未见到资金出现明确且持续的跨板块大轮换(Sector Rotation),投资者暂时不应轻言「估顶」。 更重要的是,考虑到存储器巨头SK海力士预计于8月份在美国进行大规模集资,金融机构及承销商有强烈诱因在此之前维持市场的流动性与稳定。

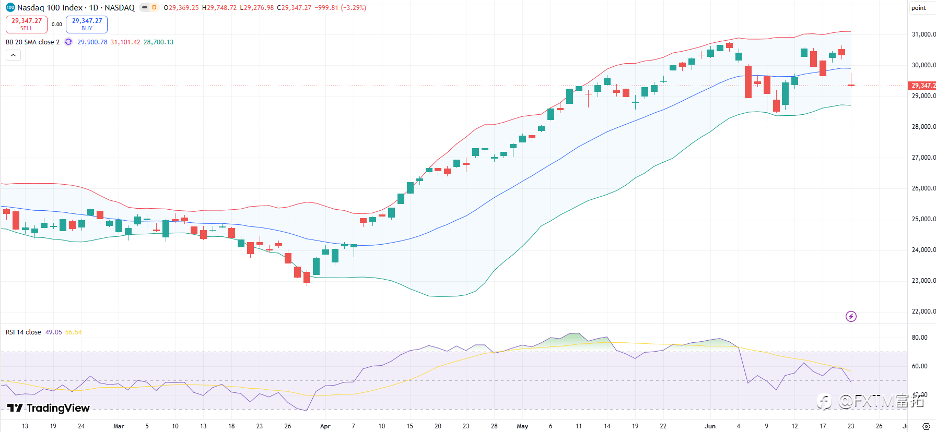

因此,我们有理由相信这波跌市只是短暂的阵痛,整体而言,仍倾向相信美股在8月前将维持偏乐观的格局,AI核心板块在消化沽压后有望重拾升轨。 短期内纳指100(FXTM平台代码:NAS100) 或有可能向下测试布林通道下线的支撑28,700,届时14天RSI或会贴近30或之下进入短期超卖水平,增加投资者看多的吸引力。 但在大趋势未变的情况下,在这个水平至29,000仍然可以形成比较明显的支撑,投资者直密切关注留意相关区域。

면책 조항: 본 게시글에 표현된 견해는 전적으로 작성자의 견해이며 Followme의 공식 입장을 대변하지 않습니다. Followme는 제공된 정보의 정확성, 완전성 또는 신뢰성에 대해 책임을 지지 않으며, 서면으로 명시적으로 언급되지 않는 한 해당 내용을 기반으로 취해진 어떠한 조치에 대해서도 책임을 지지 않습니다.