中东局势转机所激发的反弹未能持久,黄金价格已再度逼近年内低位!

自2月28日美伊战争爆发以来,黄金断断续续地面临抛售压力。

美伊近期初步达成和解,缓和了巨大的能源通胀风险。但价格影响可能未必就此解除,导致市场对美联储收紧货币政策,以应对涨价压力的预判更加坚定。

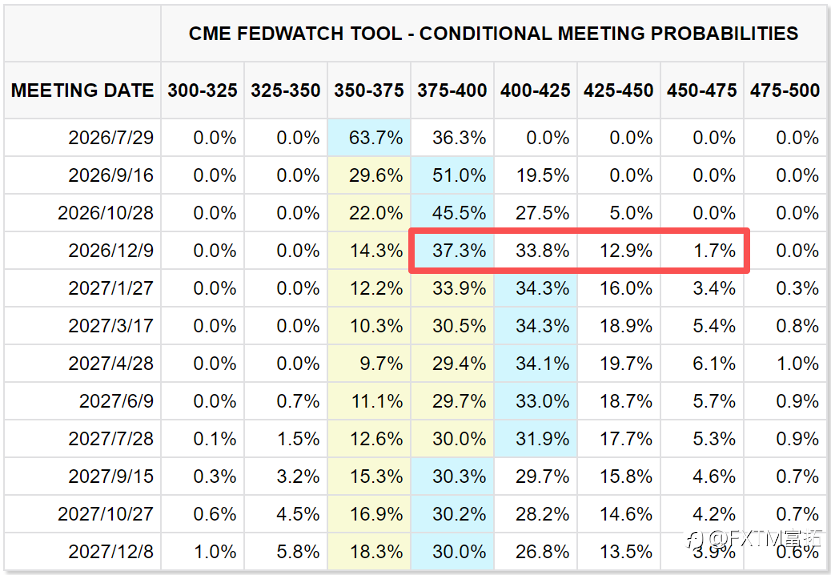

上周新任主席沃什主导召开的美联储会议意外展现鹰派姿态,进一步巩固加息预期,同时拓展金价下行空间。

根据芝商所FedWatch工具,交易员目前预计美联储12月加息的概率超过85%,远高于会议召开前的61%。

FedWatch工具的利率定价 来源:CMEGroup

目前现货黄金价格相比1月高点缩水近1500美元/盎司,加息预期、美元强势、主要买家流动性抽离等因素都对市场不利。

但在市场观念都趋于一致的情况下,不妨建立一些逆向思维。本文就来盘点:多头组织起反攻的胜算有多大——

央行买家重新下场

在资金层面,投机客、央行(主权买家)和系统性趋势跟踪基金等参与者的离场,是价格不断沉底的主因。

随着中东局势归于平稳,一旦石油市场的流动恢复,那么主要央行就有继续增加黄金储备的可能。

注:地缘冲突推高油价,石油进口国的账单急速飙升,外汇储备因此被大量消耗,而原本计划用于增持黄金的外汇额度被挤占。

战争等短期冲击影响易于平复,但各国渴望“解绑”美元计价资产,实现多元化的趋势却不会轻易改变。

如果央行继续探寻不依赖美元和美债的储值方式,黄金依然是最为重要的选择之一。

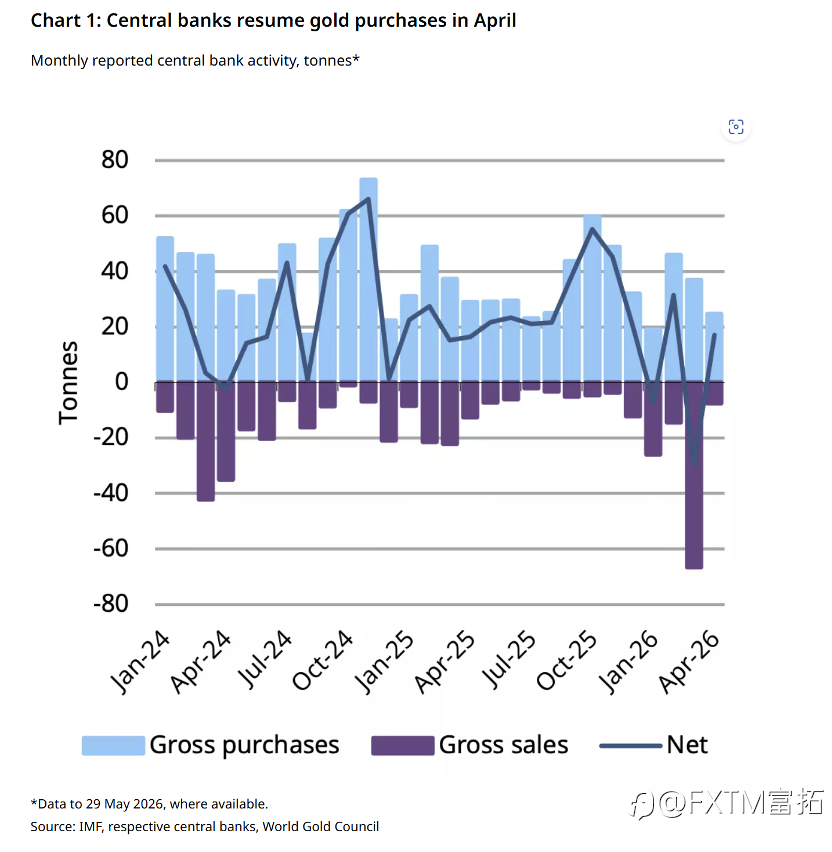

“巧合”的是,世界黄金协会本月稍早发布数据,4月全球央行已恢复黄金净买入,当月净购入黄金17吨,扭转3月大规模净抛售的态势。

4月全球央行净买入17吨黄金 来源:WGC

美联储加息?华尔街论战激烈

在上周美联储议息会议结束后,市场已完全定价美联储在明年1季度之前加息两次(每次25基点)。

但瑞银集团的判断是,美联储将长时间按兵不动,直到明年开始降息。

原因在于,该行认为美国5月通胀数据已在暗示,过去几个季度推升核心通胀的关税成本传导效应开始消退。

经测算,随着这一因素的出清,将在未来1年内压低通胀约0.8个百分点。

另外,AI大规模替代劳动力的趋势一旦成为现实,美联储的政策重心将从对抗通胀转向阻止就业下滑,削弱收紧政策的紧迫性。

期权市场也显示之前的紧缩定价有些过激。

只在本月会议后次日,担保隔夜融资利率(SOFR)的交易量出现激增,押注指向市场利率预估的反面。

预期方向高度一致

在切实的价格走向压力下,主流大行开始纷纷下调金价未来预估。

本周采取最新行动的有BMO资本市场和德意志银行。BMO将下半年黄金均价预测调降至4625美元/盎司,较之前预测下降了5%。

该行指出,黄金和白银价格面临的最大直接威胁仍是美国货币政策,市场开始积极定价年底前的加息计划。

德意志银行认为今年3季度黄金均价为4300美元/盎司,相比之前预测更是下降超22%。

如果美联储将利率预期“塑造”为“加息3-4次”,预计金价可能在4季度跌至3800美元。

不过当主流银行研报、预估趋向高度一致时,全市场多半也会形成统一的看涨/跌预期,对应的行情就有了过分透支的嫌疑。

考虑到华尔街预测“超级右侧”的发布逻辑,市场格局或许已在酝酿短期反复。

现货黄金(XAUUSD)走势分析

黄金1月见顶后经历数次回落。最新一轮调整因已下破3月前低4100,中期格局已不能用“完成ABC调整浪”(1月29日-3月23日)来简单定义。

XAUUSD D1 来源:FXTM富拓

如果在4100至4000整数心理位一带无法尽快起涨,那么下行还是难免先后考验去年10月下旬谷底3885,以及去年9月下旬镜像位3790。

至于起涨机会,上行距离去年11月-12月高位密集区4250尚且遥远,该位也是去年10月至纪录高点涨势的78.6%回撤位。

连同5月中旬来的一根跌势压力,唯有双双收复,金价方可初步站稳脚跟。

后续潜能来看,往上还将瞄准2月2日剧震低位4400,因为接近6月17日的波段前高,攻破在形态上也将构筑小双底,开启更大反弹空间。

면책 조항: 본 게시글에 표현된 견해는 전적으로 작성자의 견해이며 Followme의 공식 입장을 대변하지 않습니다. Followme는 제공된 정보의 정확성, 완전성 또는 신뢰성에 대해 책임을 지지 않으며, 서면으로 명시적으로 언급되지 않는 한 해당 내용을 기반으로 취해진 어떠한 조치에 대해서도 책임을 지지 않습니다.