ATFX摘要:银行板块上市公司的业绩好坏,主要取决于贷款和存款的净利息差。净利息差上升,则业绩增长,股价走势偏强;净息差下降,则业绩下滑,股价走势偏弱。十年期国债收益率是全社会的基准利率,当国债利率上升时,代表经济开始复苏,银行的净利息差随之升高;当国债利率下降时,代表经济开始衰退,银行的净利息差随之降低。所以,十年期国债收益率与银行板块上市公司股价之间,存在着逻辑上的紧密关系。

▋港股银行板块

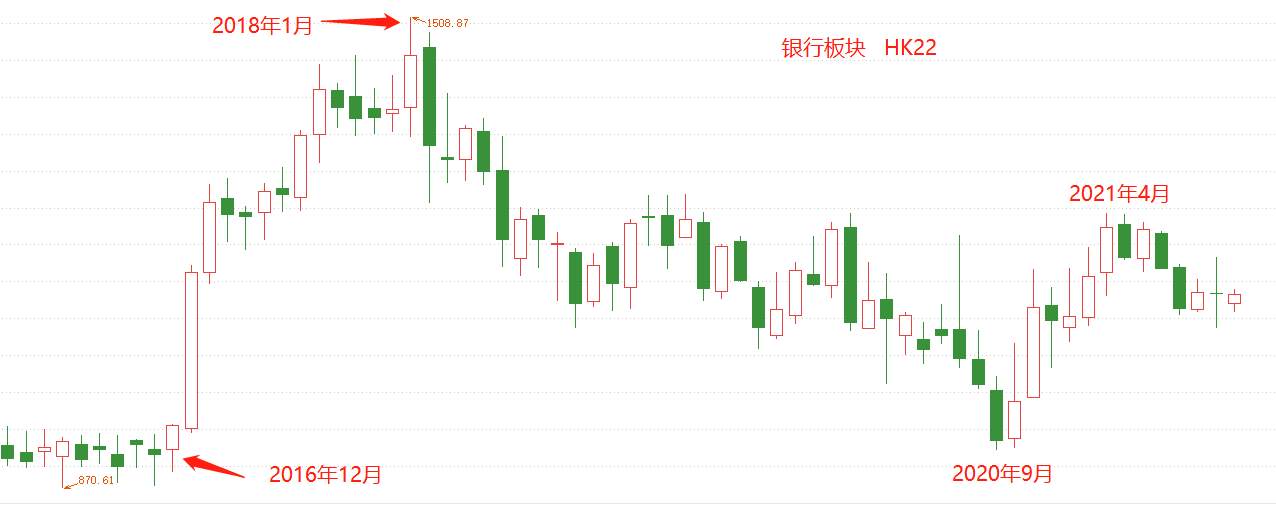

图1,银行板块-ATFX

自2016年12月至2020年9月,四年左右的时间,港股银行板块走出了一轮过山车行情:开始时的价格,与结束的时的价格,基本相同。从上图可以看出,2016年12月至2018年1月的上涨周期,速度非常高,但持续时间比较短。2018年1月至2020 年9月的下跌周期,速度非常低,但持续时间长。究其原因,2016年~2018年,由于美联储的示范带头作用,全球主要国家的债券收益率都处在快速上升期。2018年~2020年,美国经济重新步入衰退,加息举措随之终止,各国又进入了漫长的货币宽松状态。

▍先来看美债

图2,十年期美债-ATFX

逻辑上讲,十年期国债收益率应当对银行板块的股价走势具有前瞻性,所以,国债收益率的转折点时间要比股票更加提前。

2016年7月,美债由跌转账,5个月后,银行股止跌;

2018年10月,美债由涨转跌,但银行股早在9个月前就已经形成高点;

2020年7月,美债止跌,2个月后,隐含股止跌。

由此可见,美债收益率虽然可以解读大部分银行股的涨跌转折点,但依旧有部分的转折点存在滞后效应。原因也很清晰,港股当中的银行股,虽然存在渣打、恒生、汇丰等外向型银行股,同时也存在招商、交通、建设等内银股。显然,内银股的走势不可能按照美债的收益率进行共振。

▍中国十年期国债

图3,中国国债收益率-ATFX

从时间点上比较,中国10年期国债收益率的转折点,都要早于银行股转折点的出现。只有在2018年1月高点形成时,两者几乎同时出现。所以,操作港股的银行板块,应当参照中国十年期国债收益率,而不是美国的十年期国债收益率。其实,仔细观察的话可以发现,港股的银行板块中,绝大部分个股都是内银股,港资银行股占比非常小。

▍总结:ATFX分析师团队综合观点:自10月6日开始,中国十年期国债收益率曲线快速回升,预示着港股的银行股板块将迎来爆发期,个股走势将偏向强势,值得持续关注。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

면책 조항: 본 게시글에 표현된 견해는 전적으로 작성자의 견해이며 Followme의 공식 입장을 대변하지 않습니다. Followme는 제공된 정보의 정확성, 완전성 또는 신뢰성에 대해 책임을 지지 않으며, 서면으로 명시적으로 언급되지 않는 한 해당 내용을 기반으로 취해진 어떠한 조치에 대해서도 책임을 지지 않습니다.

더 오래된 의견은 없습니다. 소파를 가장 먼저 잡으십시오.